Probleme nach Zahlung: was realistisch hilft und was nicht

Die wichtigste Antwort zuerst: Wenn nach einer Einzahlung, Kontoeröffnung oder Auszahlungsanfrage etwas schiefläuft, sollten Sie nicht reflexartig weiter einzahlen und nicht auf Druckversprechen reagieren. Sichern Sie zuerst Unterlagen, prüfen Sie den Schweizer Status des Angebots und begrenzen Sie Geld- und Datenrisiken. Eine Behörde ist nicht automatisch eine Stelle, die private Verluste bei einem nicht bewilligten ausländischen Angebot zurückholt.

Diese Seite beginnt dort, wo präventive Checks zu spät kommen: Geld ist bereits geflossen, Dokumente wurden hochgeladen oder der Kontakt mit dem Anbieter ist schwierig. Sie bietet keine anwaltliche Beratung und keine garantierte Rückholanleitung. Sie hilft, die nächsten Schritte nüchtern zu sortieren.

Inhaltsverzeichnis

- Die erste Stunde: nicht eskalieren, sondern sichern

- Praktische Triage: Was ist gerade das Hauptproblem?

- Welche Unterlagen Sie sichern sollten

- Was offizielle Stellen leisten können – und was nicht

- Geldproblem und Datenproblem getrennt betrachten

- Was Sie jetzt besser nicht tun

- Drei typische Szenarien

- Wenn der Streit mit Spiel- oder Verlustdruck verbunden ist

- Eine einfache Zeitlinie macht den Fall verständlicher

- Welche Seite als Nächstes passt

- Häufige Fragen

Die erste Stunde: nicht eskalieren, sondern sichern

Nach einem Problem ist der stärkste Impuls oft, schnell zu handeln. Man schreibt wütende Nachrichten, zahlt eine kleine Summe nach, versucht eine andere Zahlungsmethode oder klickt auf einen Link aus einem Chat. Genau diese Eile kann den Schaden vergrössern. Der erste sinnvolle Schritt ist deshalb nicht Aktionismus, sondern Sicherung.

Sicherung bedeutet: Sie halten fest, was passiert ist, bevor Inhalte verschwinden oder Erinnerungen unklar werden. Notieren Sie den Namen der Plattform, die verwendete Webadresse, den Zeitpunkt der Kontoeröffnung, Zahlungszeitpunkte, Beträge, verwendete Zahlungsmittel, E-Mails, Chatverläufe und Auszahlungsstatus. Machen Sie Screenshots von Meldungen, aber laden Sie keine weiteren Dokumente hoch, nur um eine blockierte Auszahlung angeblich freizuschalten.

Weitere Einzahlung ist kein Beweis von Kooperationsbereitschaft. Wenn ein Anbieter nach einer blockierten Auszahlung zusätzliches Geld verlangt, sollte das als starkes Warnsignal behandelt werden.

Praktische Triage: Was ist gerade das Hauptproblem?

- Auszahlung wird verzögert oder blockiert: Sichern Sie die angezeigten Gründe, Fristen, Nachrichten und Bedingungen. Zahlen Sie nicht nach, nur weil eine schnelle Freigabe versprochen wird.

- Konto ist gesperrt oder nicht erreichbar: Dokumentieren Sie Fehlermeldungen und vorherige Kommunikation. Prüfen Sie, ob die Plattform einen Schweizer Status nachvollziehbar macht.

- Ausweis, Karte oder Adressnachweis wurde hochgeladen: Wechseln Sie gedanklich von „Auszahlungsproblem“ zu „Datenrisiko“. Beobachten Sie Zugänge, Zahlungsbewegungen und verdächtige Nachrichten.

- Der Anbieter drängt zu Eile: Behandeln Sie Fristen, Drohungen oder angebliche letzte Chancen besonders vorsichtig. Seriöse Klärung wird nicht dadurch sicherer, dass Sie unter Druck handeln.

Diese Einordnung ersetzt keine Fallprüfung. Sie verhindert aber, dass verschiedene Probleme vermischt werden. Eine blockierte Auszahlung ist etwas anderes als ein Datenleck. Ein unklarer Bewilligungsstatus ist etwas anderes als ein technisches Login-Problem. Je klarer Sie trennen, desto weniger anfällig sind Sie für pauschale Versprechen.

Welche Unterlagen Sie sichern sollten

Beweissichere Ordnung im Alltagssinn

- Webadresse und sichtbarer Name des Angebots, möglichst mit Datum auf dem Screenshot.

- Konto- oder Profilseite mit Status, sofern sie zugänglich ist.

- Zahlungsbelege, Kontoauszüge oder Kartenumsätze mit Datum, Betrag und Empfängerangabe.

- E-Mails, SMS, Chatverläufe und Support-Tickets vollständig sichern, nicht nur einzelne Sätze.

- Auszahlungsantrag, angezeigte Bearbeitungsstände und nachträglich genannte Bedingungen dokumentieren.

- Hochgeladene Dokumenttypen notieren: Ausweis, Adressnachweis, Zahlungsnachweis oder Karte.

- Keine sensiblen Dokumente an fremde Stellen weiterleiten, nur weil im Internet jemand Hilfe verspricht.

Ordnung hilft auch emotional. Wer alles nur im Kopf hält, schwankt schneller zwischen Hoffnung und Panik. Eine sachliche Liste zeigt, ob es wirklich neue Informationen gibt oder ob nur derselbe Druck in anderer Form wiederholt wird.

Was offizielle Stellen leisten können – und was nicht

Für Online-Spielbanken ist die ESBK die zentrale Schweizer Aufsichtsstelle. Sie stellt Informationen zum bewilligten Bereich und zu nicht bewilligten Online-Spielbanken bereit. Gleichzeitig ist sie nicht einfach eine private Schlichtungsstelle für jeden Streit zwischen Spieler und Casino. Nach der Einordnung der ESBK kann sie Verluste bei ausländischen, nicht bewilligten Websites nicht einfach zurückholen.

Gespa ist bei Lotterien und Sportwetten wichtig und informiert ebenfalls über illegale Angebote. Bei Gespa gilt ebenfalls: Man sollte die Rolle nicht überdehnen. Eine Meldung kann für Aufsicht und Bekämpfung illegaler Aktivitäten relevant sein. Daraus folgt aber nicht automatisch, dass eine einzelne Einzahlung schnell zurückkommt oder ein Streit zugunsten der spielenden Person entschieden wird.

| Erwartung | Realistische Einordnung | Sinnvoller Schritt |

|---|---|---|

| „Eine Behörde holt mein Geld zurück.“ | Das ist bei nicht bewilligten ausländischen Websites nicht als sichere Erwartung tragfähig. | Unterlagen sichern, Status prüfen, weitere Zahlungen stoppen. |

| „Ein Support-Chat beweist, dass alles legal ist.“ | Ein Chat ersetzt keine offizielle Schweizer Statusprüfung. | Schweizer Bewilligung getrennt prüfen. |

| „Ich muss nachzahlen, sonst ist die Auszahlung weg.“ | Zusätzlicher Zahlungsdruck ist ein Warnsignal, kein sicherer Klärungsweg. | Nichts nachzahlen, Nachricht dokumentieren. |

| „Ein externer Helfer garantiert Rückholung.“ | Garantien sind vorsichtig zu behandeln, besonders wenn Vorauszahlungen verlangt werden. | Keine sensiblen Daten und kein Geld an unklare Dritte geben. |

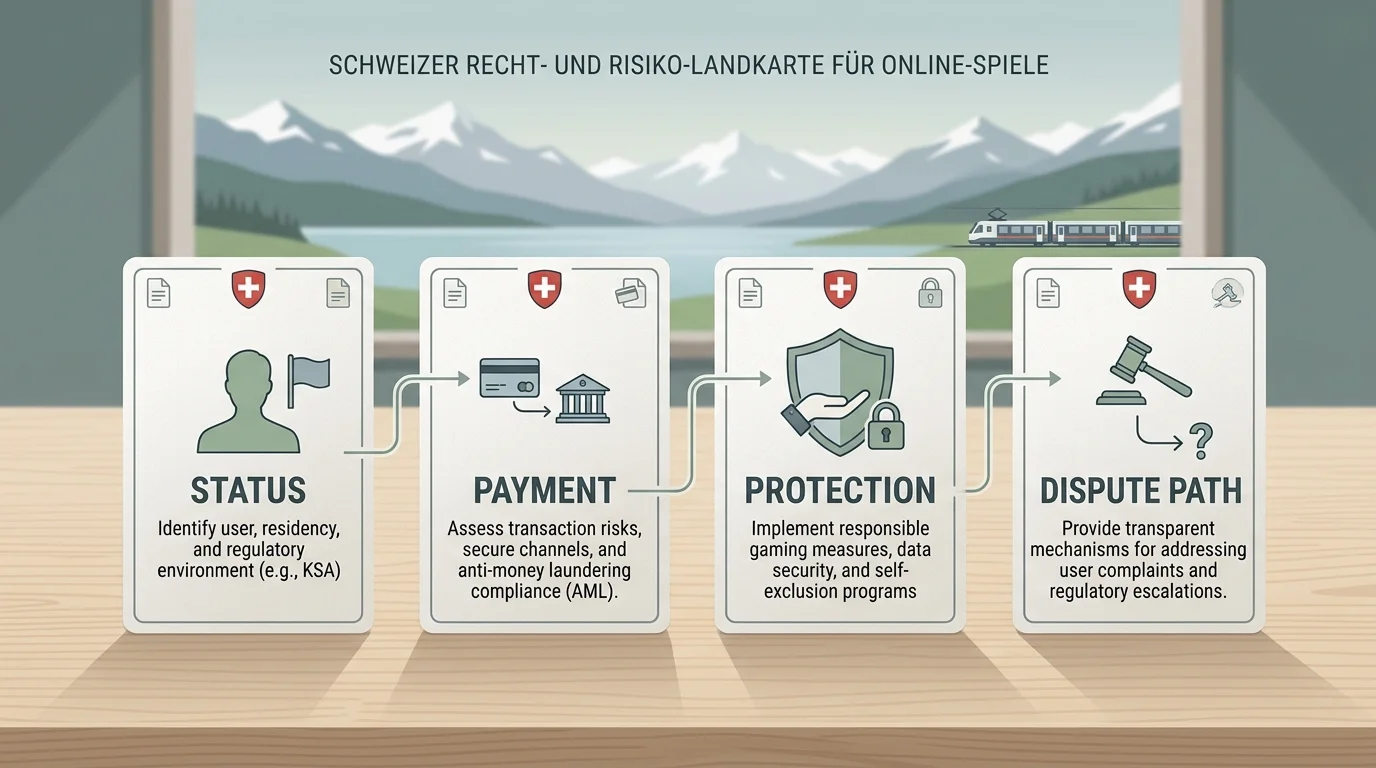

Geldproblem und Datenproblem getrennt betrachten

Viele Betroffene konzentrieren sich nur auf den Betrag. Das ist verständlich, aber nicht vollständig. Wenn Sie Ausweis, Wohnadresse, Kartendaten oder Zahlungsnachweise hochgeladen haben, gibt es neben dem Geldthema ein Datenthema. Das muss nicht heissen, dass Missbrauch passiert. Es bedeutet nur, dass Sie Zugänge, Kontoauszüge und ungewöhnliche Nachrichten wachsamer beobachten sollten.

Das Bundesamt für Cybersicherheit warnt allgemein vor Phishing, Vishing und Smishing. Für diese Seite heisst das praktisch: Seien Sie vorsichtig mit Links, angeblichen Rückholservices, Supportnachrichten ausserhalb des ursprünglichen Kontakts und Aufforderungen zur erneuten Eingabe von Zugangsdaten. Wenn eine Nachricht ungewöhnlich klingt, starke Eile erzeugt oder Sie aus einer Plattform heraus auf fremde Seiten führt, stoppen Sie den Vorgang.

Grenze ziehen

Ab dem Moment, in dem Identitätsdokumente oder Zahlungsdaten im Spiel sind, sollte jede weitere Kommunikation dokumentiert und vorsichtig geprüft werden. Eine Auszahlung ist wichtig, aber die Kontrolle über Ausweis, Karte, E-Mail und Bankzugang ist ebenso wichtig.

Was Sie jetzt besser nicht tun

Hilfreich

- Alle Unterlagen lokal sichern und chronologisch ordnen.

- Schweizer Status über offizielle Informationen prüfen.

- Zahlungs- und Kartenvorgänge aufmerksam beobachten.

- Bei Spiel- oder Verlustdruck Hilfe einbeziehen.

Riskant

- Weitere Einzahlung leisten, damit eine Auszahlung angeblich freigegeben wird.

- Ausweis oder Karte erneut an unklare Empfänger senden.

- Rückholgarantien gegen Vorauszahlung glauben.

- Aus Scham alle Spuren löschen, bevor die Lage sortiert ist.

Scham ist einer der Gründe, warum schlechte Entscheidungen nach dem ersten Problem weitergehen. Wer sich schämt, will die Sache schnell unsichtbar machen. Genau dann wirken weitere Zahlungen, heimliche Chats oder angebliche Rückholangebote attraktiv. Besser ist das Gegenteil: verlangsamen, sichern, trennen, Hilfe holen.

Drei typische Szenarien

Auszahlung nur nach zusätzlicher Gebühr

Dokumentieren Sie die Forderung. Prüfen Sie, ob sie bereits vorher klar genannt wurde. Zahlen Sie nicht nach, nur weil eine sofortige Freigabe versprochen wird. Verbinden Sie den Fall mit der Seite Auszahlung und Guthaben, um den präventiven Teil nachzuvollziehen.

Konto plötzlich geschlossen

Sichern Sie den letzten sichtbaren Status, E-Mails und Zahlungen. Prüfen Sie den Schweizer Status des Angebots. Wenn der Anbieter nicht nachvollziehbar bewilligt ist, sollten Erwartungen an Beschwerdewege besonders vorsichtig formuliert werden.

Dokumente hochgeladen, dann Funkstille

Wechseln Sie zur Datenperspektive. Beobachten Sie Zugänge und Zahlungsbewegungen, reagieren Sie nicht auf verdächtige Links und lesen Sie die Seite zu Daten und Karten.

Wenn der Streit mit Spiel- oder Verlustdruck verbunden ist

Ein Zahlungsproblem kann rein sachlich sein. Es kann aber auch mit dem Wunsch zusammenhängen, schnell weiterzuspielen oder Verluste zurückzuholen. Wenn Sie merken, dass Sie wegen des blockierten Geldes noch mehr riskieren möchten, gehört die Situation nicht nur in eine Beschwerdelogik, sondern auch in eine Schutzlogik.

Ruhiger Schutzschritt

Bei starkem Druck, wiederholten Einzahlungen oder Angst vor Angehörigen ist es sinnvoll, eine Hilferessource einzubeziehen. SOS-Spielsucht und SafeZone sind in der Schweiz verifizierte Anlaufstellen. Eine Beratung bedeutet nicht, dass Sie versagt haben; sie kann helfen, die nächste riskante Zahlung zu verhindern.

Diese Seite kann nicht entscheiden, ob Sie einen bestimmten Anspruch haben. Sie kann aber helfen, die Lage nicht durch weitere Risiken zu verschlechtern. Wer sauber dokumentiert und zugleich Geld- und Datengrenzen zieht, hat mehr Kontrolle als jemand, der im Druck weiter handelt.

Eine einfache Zeitlinie macht den Fall verständlicher

Viele Probleme wirken unlösbar, weil alles gleichzeitig passiert: Einzahlung, Bonus, Auszahlungsantrag, Dokumentenprüfung, Supportantwort, neue Forderung. Eine Zeitlinie trennt diese Punkte. Schreiben Sie jedes Ereignis mit Datum, ungefährem Zeitpunkt, Kanal und kurzer Beschreibung auf. So erkennen Sie, ob Bedingungen erst nachträglich erwähnt wurden, ob eine Forderung mehrfach wechselte oder ob der Anbieter von der ursprünglichen Aussage abrückte.

Die Zeitlinie sollte nüchtern bleiben. Formulieren Sie nicht „Betrug bewiesen“, wenn das nicht geprüft ist. Schreiben Sie lieber: „Auszahlung beantragt“, „Support nennt zusätzliche Prüfung“, „neue Zahlung verlangt“, „Zugang nicht mehr möglich“. Solche Formulierungen sind sachlicher und helfen auch dann, wenn Sie später mit Bank, Beratungsstelle, Aufsichtshinweis oder juristischer Fachperson sprechen.

Beispiel für eine knappe Notiz

Montag: Registrierung und erste Einzahlung. Dienstag: Auszahlungsantrag. Mittwoch: Aufforderung zu Ausweisdokumenten. Donnerstag: zusätzliche Gebühr vor angeblicher Freigabe verlangt. Freitag: Support reagiert nicht mehr. Diese kurze Linie sagt mehr als ein langer empörter Text, weil sie Handlungen, Forderungen und offene Punkte sichtbar macht.

Welche Seite als Nächstes passt

Wenn die Grundfrage lautet, ob das Angebot überhaupt in der Schweiz bewilligt ist, starten Sie mit der Statusprüfung. Wenn Sie klären möchten, warum eine ausländische Lizenz nicht genügt, lesen Sie den Lizenzvergleich. Bei Daten- und Kartenrisiken passt die Sicherheitsseite. Wenn der Druck aus Spielverhalten, Sperre oder Verlusten entsteht, ist Spielsperre und Hilfe wichtiger als jede weitere Beschwerdesortierung.

Für allgemeine Fragen zur Rolle dieser Website kann später die Kontaktseite genutzt werden. Sie ersetzt keine Notfall-, Rechts- oder Finanzberatung.

Häufige Fragen

Soll ich weiter einzahlen, wenn der Anbieter das für die Auszahlung verlangt?

Das ist ein starkes Warnsignal. Sichern Sie die Nachricht und zahlen Sie nicht nur deshalb nach, weil eine schnelle Freigabe versprochen wird.

Kann eine Schweizer Behörde mein Geld sicher zurückholen?

Nein, diese Erwartung wäre zu stark. Offizielle Stellen können für Status, Aufsicht und Meldungen relevant sein. Bei ausländischen, nicht bewilligten Websites ist eine Rückholung nicht garantiert.

Soll ich Screenshots machen, bevor ich das Konto schliesse?

Ja, sofern Sie Zugriff haben und dabei keine weiteren sensiblen Daten preisgeben. Eine geordnete Dokumentation hilft, die Lage später sachlicher zu erklären.

Erstellt von der Redaktion von „Casino Ohne Lizenz“.